IRP vs ISA, “여러분의 상황에 맞춰, 딱 1분만에 정리해드립니다.”

🐸 직장인 평생 난제! IRP vs ISA 딱 정해드립니다 (feat. 개구리 쌤)

“연말정산 시즌 다가오는데 뭐부터 가입해야 하죠?” 🤷♂️ 월급쟁이 필수 절세 계좌, 아직도 고민 중이라면 딱 1분만 투자하세요! 나이와 목적에 따라 ‘내 돈이 어디로 가야 하는지’ 확실하게 정리해 드립니다.

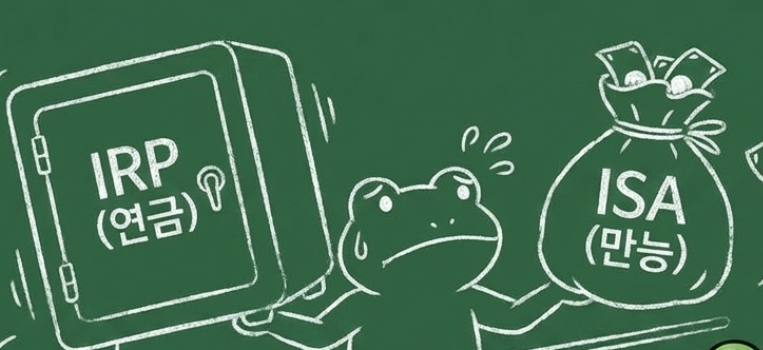

✅ [1. 개념 차이: 저금통 vs 금고]

• ISA (만능 저금통): 3년 의무 가입 후 언제든 현금화 가능!

• IRP (잠금형 금고): 세금 혜택 받는 대신 55세까지 돈이 묶임! 🔒

✅ [2. 투자 대상: 공격 vs 수비]

• ISA: 삼성전자, 레버리지 ETF 등 공격적 투자 100% 가능! 🔥

• IRP: 개별 주식 불가❌, 위험자산 70% 제한! (안전제일) 🛡️

✅ [3. 연령별 추천 루트]

• 2030 사회초년생 ➡ 무조건 ISA 먼저! 결혼, 자동차, 내 집 마련 등 목돈 쓸 일이 많죠? 3년마다 비과세 혜택 챙기면서 유연하게 굴리세요.

• 4050 직장인/자영업자 ➡ IRP 먼저! 당장의 세금을 줄이는 게 핵심! 연 900만 원 납입하고 최대 148.5만 원 환급받으세요. (노후 준비는 덤!)

🚀 [고수들의 시크릿 꿀팁] ISA 만기 자금을 IRP로 옮기면? 납입액의 10%(최대 300만 원) 추가 세액공제를 받습니다. 세금 혜택을 ‘복사’하는 치트키, 꼭 기억하세요!

“세금은 줄이고 싶고, 돈이 묶이는 건 싫고…” 직장인이라면 누구나 하는 평생의 고민입니다.

오늘은 절세 계좌의 양대 산맥인 **ISA(개인종합자산관리계좌)**와 IRP(개인형 퇴직연금) 중에서, 여러분의 현재 상황에 딱 맞는 계좌가 무엇인지 정리해 드렸습니다.

결혼 자금이나 내 집 마련처럼 3~5년 내에 목돈을 써야 한다면, 묻지도 따지지도 말고 ISA가 정답입니다. 반면, 당장 내야 할 세금이 너무 많아서 연말정산 환급이 절실한 4050 직장인이라면 IRP가 최고의 방패가 되어줄 것입니다.

개인적으로 사회초년생 분들에게 추천드리는 것은, ‘선(先) ISA, 후(後) IRP’ 전략입니다. 2030 시기에는 언제든 돈을 꺼내 쓸 수 있는 **’유동성’**이 깡패이기 때문입니다. 일단 ISA 한도(연 2,000만 원)를 먼저 채우고, 여유 자금이 남을 때 IRP에 넣어도 늦지 않습니다.

1. “ISA에서 미국 주식(TQQQ, 테슬라) 살 수 있나요?”

ISA 계좌에서는 **’국내 상장된 주식/ETF’**만 살 수 있습니다.

따라서 미국 시장에 상장된 TQQQ나 TSLA를 직접 살 순 없고, 대신 한국 시장에 상장된 KODEX 미국나스닥100레버리지나 TIGER 테슬라채권혼합 같은 국내 상장 해외 ETF를 사야 합니다.

2. “ISA 종류가 여러 개던데?”

주식이나 ETF를 내 맘대로 골라 담으려면 **’중개형 ISA’**를 만들어야 합니다. (일임형/신탁형은 내가 직접 매매 불가)

(요즘 비대면 개설은 대부분 ‘중개형’이라 크게 문제 되지 않습니다.)

여러분의 픽은 무엇인가요? 🅰️ 언제든 뺄 수 있는 게 최고! ‘ISA’ 🅱️ 당장의 세금 환급이 달달해! ‘IRP’ 댓글로 여러분의 선택을 알려주세요! 👇

※ 모든 투자의 책임은 본인에게 있습니다.